こんにちは、ヤブキチです。

みなさん『買い物で節約する』については見てもらいましたか?

もしまだ見てない方は、是非見ていただけたらと思います。

この記事では、サラリーマンでも可能な節税方法について書いていきたいと思います!

『支出を削減する』でも書きましたが、今現在すぐに節約できる金額が5,000円であってもそれは大きな成果となります。

例えば、5,000円を投資して平均年利5%で10年間運用した場合は77万6,411円、20年間運用した場合は205万5,168円となり、これが1万円、2万円と節約金額が増えるほどこの金額は倍増していきます。(投資において5%以上の利回りは現実的で十分達成可能な数字です)

※「楽天積立かんたんシミュレーション」を使用し計算したので、自分でも計算してみましょう。

ここでも、この倍増させるための準備作業を行っていきます!

数字は嘘をつかないので、しっかりと節税に取り組むことで、目に見えた成果が出ます。

節税をする

年々税金や社会保障費がじわりじわりと引き上げられ、税負担が重くのしかかっているのは皆さんも感じられていられることでしょう。

そしてこの記事を書いているのはコロナ禍の真っ只中であり、現在史上空前の財政出動が行われているので、アフターコロナでは間違いなく増税が待っているものと想像します(汗)

自営業を営んでいる方は税金対策を行うことで調整し、節税で凌いでいることと思われます。

しかし、我々サラリーマンは給料をもらう時点で税金は天引きされており、サラリーマンができる節税対策が非常に少ないのが実情で、国に言われるがまま税金を徴収されております。

そこでここでは、まずサラリーマンが対象となる給与所得について税金の制度を理解し、その後意外とやっていない方が多いと思われるサラリーマンでもできる節税方法を挙げていきます。

源泉徴収時に行う扶養控除や生命保険料控除、ローンを組んだ時の住宅ローン減税などはここでの説明を省略させていただきます。

納税は国民の義務の一つであり、当然に納める必要のあるものだよね。

でも、節税は制度として国が認めているものだから、それに該当するならば利用しないともったいないので、是非活用しようね!

税金のしくみ

※できる限り情報の更新をするようにはしますが、税金に関しては毎年変更が行われているので、最新の情報をお調べのうえ判断して行動するようにしてください。

我々サラリーマンは、会社から給与・賞与が出され、その中から税金や社会保険料を差し引かれた後に手取り給与として支給されています。

その場合の税金はどのように計算されているのでしょうか?

そこで、給与所得者に関しての税金のしくみを簡単に説明したいと思います。

但し、ここでは理解しやすくするために副業などの副収入は一切無く、会社からの給与所得のみの扶養者のいない独身者であることを前提として説明します。

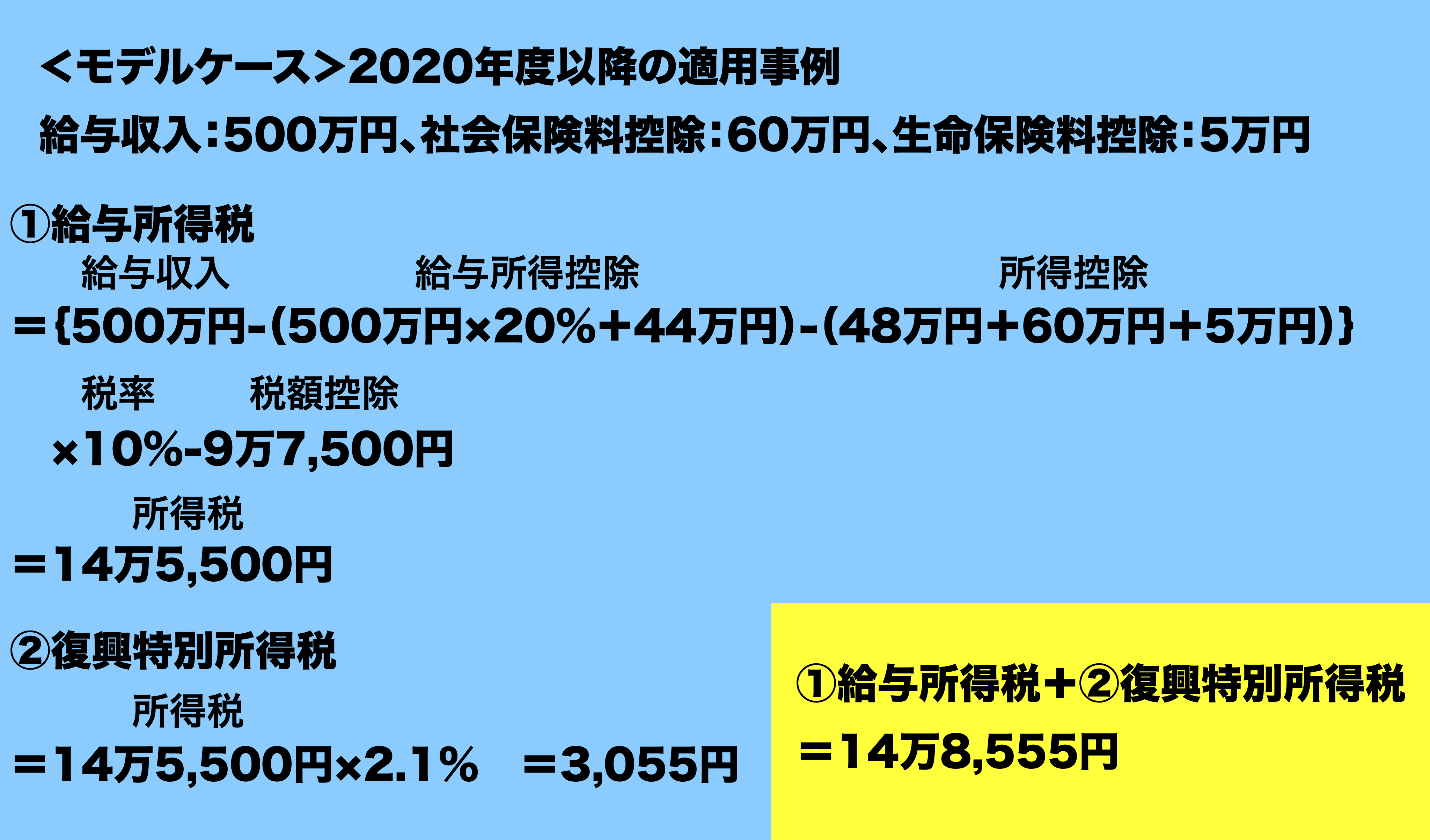

給与所得者の所得税の算出方法は、給与収入(年収)から給与所得控除と所得控除を差引いた金額から課税所得(課税対象金額)を算出し、その金額に応じた税率をかけることで所得税額を算出します。

給与収入…会社から支給されるいわゆる税引き前の年収であり、通勤交通費を含めない年収総額。給与収入のみの場合はこれが合計所得金額になる。

給与所得控除…給与収入に対して適用される控除。下表のとおり給与収入により異なる。(2020年度分以降適用)

所得控除…基礎控除、配偶者(配偶者特別)控除、扶養控除、障害者控除、寡婦(夫)控除、勤労学生控除、雑損控除、医療費控除、社会保険料控除、小規模企業共済掛金控除、生命保険料控除、地震保険料控除、寄附金控除がある。多くは源泉徴収時に控除されています。基礎控除に関しては下表を参照(2020年度分以降適用)

課税所得…「給与収入−給与所得控除−所得控除」により算出される。

所得税額…「課税所得×税率−税額控除」により算出される。

復興特別所得税…が平成25年分から令和19年分までの期間

徴収されている。

よって、①+②が給与所得者の所得税として徴収される。

以上が所得税の計算方法となります。完全に理解できなくても大まかに理解できれば問題ないです。

これらの計算は、源泉徴収として会社が毎月の給与から天引きして社会保険料と共に関係の役所に納付してくれています。これら以外に控除などを受けたい場合は自身で確定申告をする必要があります。

また、(給与)所得者の税金は「所得税」の他に「住民税」があります。

しかし、住民税の計算方法は所得税以上に複雑なので、ここでは割愛させていただきます。計算の仕方、考え方は概ね同じで、最後の税率が課税所得に関係なく概ね10%であると覚えておいていただくだけで十分だと思います。

要点としては、給与収入が決定したら「給与所得控除」は自動的に決定するので、所得税、住民税共に節税したい場合は、「所得控除」を増やすか「税額控除」部分を増やせばよいということを理解いただけたら大丈夫です。

税額控除は住宅ローン控除などが該当します。税額控除は所得控除と違い税額から直接差し引くので節税効果が高いのですがあまり種類はありません。

次は皆さんが意外とやっていないであろう「控除」を増やす方法を中心に紹介します。

医療費控除

医療費控除は、生計を同一とする配偶者や親族が1月1日から12月31日の期間に支払った医療費を「所得控除」することができる制度です。

所得税、住民税共に所得控除が適用され、所得税は確定申告後に医療費控除額の所得税率分が還付され、住民税は前年度分を翌年6月以降に納付するため、翌年の住民税が医療控除額の10%分軽減します。

対象となる医療費は、病院などで支払った治療費はもちろんドラッグストアなどで買った市販薬のかぜ薬や整骨院での治療(リラクゼーション目的はダメです)なども対象になるので必ずレシートを保管しておきましょう。※詳しくはこちらを参照してください

計算方法としては、

ふるさと納税

「ふるさと納税」って言葉を聞いたことある人は多いと思います。

「納税」っていう言葉が使われていますが、実際は自分の気に入っている自治体に対する寄附行為であります。

ふるさと納税とは

自治体に対し寄附を行うことで、その寄附金額から2,000円を差引いた額を所得税より所得控除したり、住民税より税額控除をすることが可能となる制度です。また、寄附を行った自治体から返礼品が貰える場合がある。

言い換えると、気に入った返礼品のある自治体に対し寄附を行うことで返礼品をもらい、寄附合計金額から2,000円を差引いたほぼ全額を所得税、住民税から控除でき実質2,000円で返礼品を購入できたことになるお得な制度であります。よって、節税という要素ではなく2,000円で価値以上の品物などを入手できるところにメリットがあり、食費や日用品の節約につながります。

但し、寄附金額に関しては控除限度額が決まっており、収入や家族構成などにより異なるので、ご自身の上限金額の概算はこちらのシミュレーションで確認してみてください。

手続きに関しては、通常はその年度分(1月1日から12月31日までの期間)の寄附を翌年まとめて税務署に確定申告をして、所得税の還付と翌年度の住民税の減免を受けます。確定申告のみをするだけで所得税、住民税両方の手続きが完了します。

手続きの簡素化として設けられた「ワンストップ特例制度」というものがあり、寄附を行った自治体に対し必要書類を返送するだけで確定申告が不要となります。この場合、所得税の還付は無く、所得税還付分も住民税の減免により還付されます。但し、確定申告が必要な場合や寄附を行った自治体が5団体を超える場合などは確定申告が必要となるので注意してください。この制度を利用する際は寄附を申し込む際にその旨を述べて申し込みすると、必要書類が送られてくるので記入して添付書類と一緒に返送したら完了です。書類の返送は各自治体に対して必要です。

次にふるさと納税を行う上での注意点をまとめました。

①控除上限以上の寄付を行っても超えた分は控除はされないので、シミュレーション金額を確認し、全額を使い切らず、年収がある程度確定するまでは少し余裕をもって寄付を行う。

②住宅ローン控除を利用している場合は、控除が少なくなる場合があるので注意する。

③確定申告を行わないと税金の控除がされないので、忘れないように注意する。

※ワンストップ特例制度を利用する場合も書類を送る手続きなどを忘れないよう注意する

④自分の居住地に対しての寄付は原則可能のようですが、返礼品がもらえなかったり受け付けしてもらえない場合もあるようなので、その際は各自治体に必ず確認する。

現在ふるさと納税を受け付けているポータルサイトは主に有名どころとして次の4サイトがあります。

①楽天ふるさと納税

②ふるさとチョイス

③さとふる

④ふるなび

各サイトでは、期間ごとにポイントやギフト券がもらえるキャンペーンをやっているので、自分にあったサイトをチョイスしてください。

また、ヤブキチも利用している「楽天経済圏」を利用しようと思っている方にとっては①楽天ふるさと納税が超お得となります。

ふるさと納税の寄附に対しても楽天ポイントが加算され、SPUのポイントUPの対象でもあり、また「お買い物マラソン」などのイベントやキャンペーンなどのポイント加算を合計すると、ふるさと納税の寄附なのに少なくとも10%〜最大30%ものポイントをゲットすることも可能でかなり大きなメリットがあります!

詳しくは、「楽天経済圏」の記事で確認してください。

犬好きなヤブキチの個人的なオススメふるさと納税はこちらの「ピースワンコ・ジャパン」です。保護犬の殺処分ゼロを目指すNPO団体に対して寄附が行えます。

僕は1万円分食品の返礼品をいただいてお腹を満たし、残りは全額ピースワンコ・ジャパンに寄附をして心を満たしているよ

少額でも結構です、動物好きで興味のある方は是非ご協力お願いします。

以上、皆さんもふるさと納税を活用して、お腹も心も満たされる豊かな生活を送りましょう!

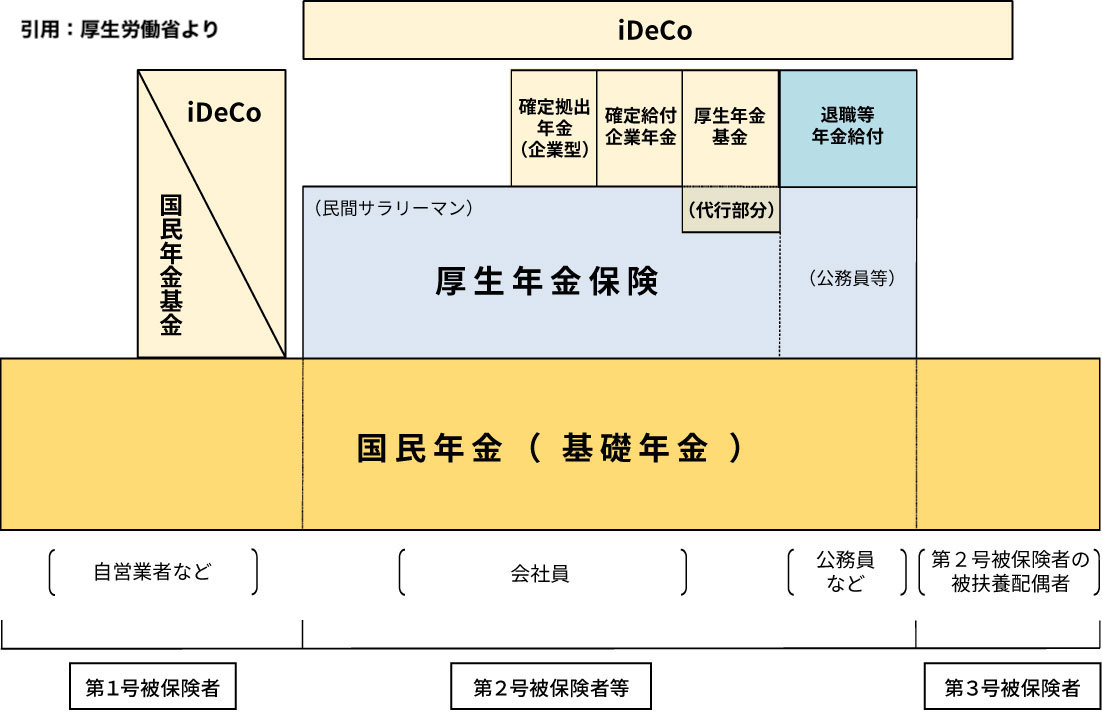

iDeCo(イデコ)

政府の「老後資金は公的年金以外に2,000万円必要だ」という発言が発端で世間の注目を浴び、「iDeCo(個人型確定拠出年金)」という言葉を初めて耳にした方も多いかもしれません。

この「iDeCo」とは、60歳になるまで個人で資金を拠出し、個人でその資金を運用し60歳以降に老齢年金として受け取ることができる年金制度であります。

メリットとしては、大きく3つあります。

①掛け金が全額所得控除

②運用益が非課税

③年金受取時に大きな控除があり

①掛け金が全額控除

掛け金全額が所得控除の対象となり、例えば毎月23,000円(年間27万6,000円)の掛金を拠出し、所得税率が10%、住民税(10%)だった場合、年間で所得税が2万7,600円、住民税が2万7,600円の合計5万5,200円の節税となります。

②運用益が非課税

通常運用益に対しては20.315%の税金が課せられますが、iDeCoの場合は運用期間の全ての運用益が非課税となります。

③年金受取時に大きな控除がある

年金受取時には、年金として分割して受取るか、全額を一時金として受取るか、(またはその両方を併用することも可能の場合もあり)の3パターンで受け取ることができます。分割の場合は「公的年金控除」、一時金の場合は「退職所得控除」として大きな控除を受けることができます。

iDeCoに関しては、資産運用の側面が大きいので改めて投資の章で詳しく説明します。

以上がサラリーマンでも可能な節税の例を挙げさせていただきました。

しかし、サラリーマンの節税には限界があり、やはり副業などで事業を行うことでできる節税とは大きな差があります。

収入も拡大し節税面でも幅が広がるので、興味のある方は勉強をして無理のない範囲で副業にも挑戦してみてはいかがでしょうか!

次の記事は、これまでも少し説明した「楽天経済圏』についてより詳しく説明します。

正直やらないともったいないと個人的には思っているので、是非読んでみて下さい。